誰もが歳をとります。そして、勤め人であればいずれ退職を迎え、働きたくても働けない年齢がいずれやってきます。

そんな時にお世話になるのが公的年金制度です。

そういや、自分は退職したらいくら貰えるんだろう?って考えてみたことありますか?

今回は、そんな年金についてシェアしていきたいと思います。

日本の年金は2階建て構造 +アルファ

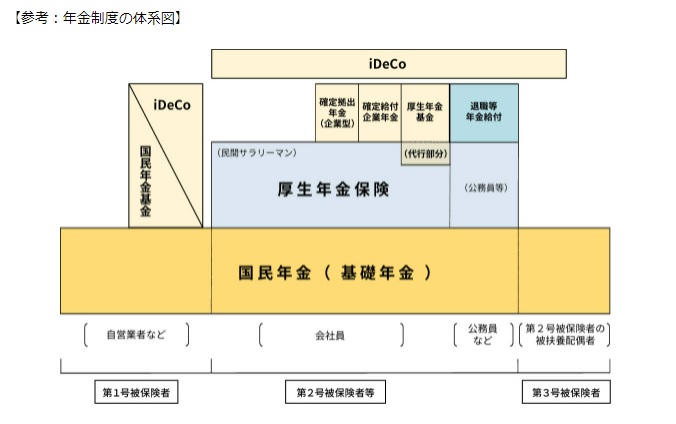

厚生労働省ホームページからの参考図です。

厚生労働省は、「日本の公的年金は2階建て」であると公式ホームページで説明しています。

それは、上図でいうところの

- 国民年金

- 厚生年金(公務員も含む)

を指しています。

そのさらに上に位置し、私的年金制度とも呼ばれるものが「個人型確定拠出年金、iDeCo」です。

- 個人=自ら入る、入らないを決められる

- 確定拠出型=(決められた範囲内で)自ら掛け金を決めて拠出をし、

- 年金=60歳以上の受給年齢以降、年金(もしくは一時金)として受け取る

というものです。

受給額はおよそ14.8万円(モデルケース)

厚生労働省のホームページで例示されているモデルケースだと、

- 国民年金のみ(第1号、第3号) 月額6.5万円

- 国民年金+厚生年金(第2号) 月額14.8万円

となっています。ちなみに第2号の場合、掛け金を収めている現役時代の平均月収は30~40万円という想定とのこと。

これを十分とみるか、足りないとみるかは個々人のライフスタイルによると思います。

ちなみに、私は公的年金制度は国が保証している以上、日本が破綻しない限りもらえると信じている派です。よって、毎月コツコツと掛け金を払っています。

でも、月額14.8万円だと、今後の経済マクロスライド(×0.8)、物価上昇などを想定すると、

我々アラフォー世代が受給する頃の価値としては、10万円台前半?と見るのが妥当という指摘もあります。

幸い、我が家は共働きですが、それでも出ていくお金も2人分と考えると、足りないかな~と感じています。

iDeCoを始める

個人型確定拠出年金iDeCoは、日本の公的年金制度をさらに補完するものとして任意加入の制度としてスタートしています。

掛け金は複雑なので、前述の厚生労働省のホームページでのシミュレーション等で確認した方がよろしいかと思いますが、我が家は私と妻の2人ともにiDeCoに加入する決断をしました。

本当は制度スタート直後から加入していれば、もっと掛け金も運用期間も確保できたんでしょうが、後悔しても仕方ありません。

思い立ったが吉日

アラフォー世代からiDeCoを始めても、意味があるのかしら

と不安になる方もいらっしゃるかと思います。事実、私もそうでした。

ただ、FP保持者の名誉にかけて、自分の老後問題!と思い必死に計算等をしてみましたが。

結論、意味はあると私は思っている派です。

iDeCoは、

- 掛金全額が所得控除の対象となる

- 運用益も非課税で再投資される

- 受け取るときも税控除される

という3つの税制優遇があります。

これを有効活用しないのはもったいないと思います。

唯一、個人的には受け取り時の税金(年金だと年金控除、一時金受取りだと退職金控除が適用)がネックですが。

それを考慮したとしても、

- 毎年掛け金の全額が所得控除として活用でき、

- 非課税で20年弱運用ができる

と考えれば、第3の年金としては優秀かなと思っています。

お金はあるに越したことはない

まずは行動を

日本人はタンス預金が多いと揶揄されるように、長い間のバブル好景気の高金利時代の余韻もあってか、預金神話があるようです。

が、預けてても利子はつかないし。年金も貰う頃の価値とすれば増える見込みはないし(=かといって、年金制度自体を私は否定しません)、となれば、自分の老後は自分で防衛し、備えておく必要があります。

節約にも限界があります。

毎月貯蓄するつもりで、iDeCoを活用するのもありかなと思います。

ただ、iDeCoの難点でもあり、利点でもあるのですが、人生の折々のライフイベントにおいて「下ろしたいな~」と思ったときに臨機応変に対応できない、という点がデメリットです。

60歳以上にならないと、引き出せない仕組みになっているからです。

それが長期運用の利点でもあり、融通が利かないデメリットでもあります。

そこはご留意の上、ぜひ自分の人生のためにまずは考え、行動してみませんか。

中高年をなめんなよ

以上、こてつでした。

コメント