iDeCoの活用に関する記事でも触れましたが、私は個人型確定拠出年金「iDeCo」をやっています。

2019年12月から始めましたので、約2年ちょっとという期間も短いひよっこ運用です。

とはいえ、まだiDeCoを活用していないという同世代もいらっしゃると思いますので、今回は運用状況をシェアしていきたいと思います。

少しでも皆さんの資産形成の参考になれば幸いです。

iDeCoへの拠出状況

ビビリだった私は、6,000円という少額でiDeCoを始めました。

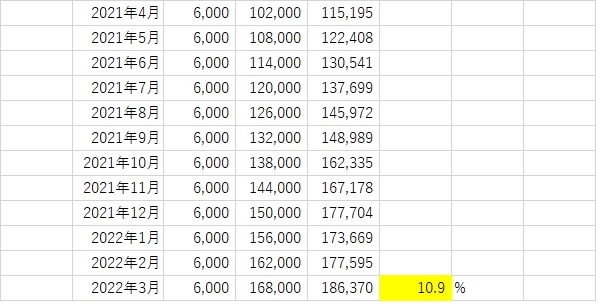

毎月6,000円を貯蓄感覚で拠出し、約2年。拠出額の累計額は168,000円です。

一方、運用による資産残高は186,370円です。

この差額が運用益(損益)となる訳ですが、2022年3月時点では18,370円でした。

拠出額に対する損益率は、10.9%です。

普通に貯蓄していたら168,000円だったはずが、運用により10.9%分増えているという喜び。

実は、マイナスじゃなくてよかったー---、というのが本音だったりする。

iDeCoの資産残高をグラフで見てみる

スタート直後は資産残高<拠出金累計となっていますが、

2021年度末には資産残高>拠出金累計になっています。

時間ってすごいですね。

グラフでみると、改めて「時間」と「ドルコスト平均法」を味方につけた運用効果を感じます。

これからもコロナショックに代表されるような経済状況の変動はあるでしょう。

ただ、経済は成長しているというのがグローバル視点での見通しです。

専門家(証券会社)にリバランス等はお任せしつつ、上手に投資も活用した方がいいですね。

アラフォーのみんな、「定期預金一辺倒」は、そろそろ卒業しよう

iDeCo運用のポートフォリオを見てみよう

投資初心者でビビリだった私は、成長が期待できるはずの「海外株式」のみに拠出するのは不安だったわけで。

債券なども含んだバランスファンドにも拠出していました。

結果、2022年3月時点でのポートフォリオは上図のとおりです。

結局、損益をけん引しているのは海外株式という結果になっています。

拠出額累計が「ン千万」という規模ならまだしも、少額規模の場合にはドルコスト平均法がより効いてくるので。

約20年という運用期間を考慮すれば、海外株式オンリーでもよかったかもしれません。

ここは、悩みどころですね。

あくまでも自己責任という投資(iDeCoも含む)の宿命です。

【まとめ】iDeCoの拠出・運用の見直しへ

2年間のiDeCo運用の棚卸しを受けて、私こてつは拠出・運用の見直しをすることにしました。

- 拠出額を倍にしてみる(6,000→12,000)

- 運用先投資信託を変更してみる(株式メインへシフト)

- 妻もiDeCoに加入する(確定申告での所得控除の恩恵を受けたい)

の3点です。

①拠出額の変更

相変わらずビビリな私。まずは拠出額を倍の12,000円にしてみることにしました。

とはいえ、家計における「貯蓄」と捉えれば、貯蓄額を倍に増やすというのは決断です。

ただ、2年間の運用状況をみて。

普通預金で積み立てるよりも、iDeCoの方がメリットが大きいかな?と総合的に判断したということになります。

②投資信託の変更

これまでは、

- ニッセイ外国株式インデックスファンド(海外株式) 50%

- SBIグローバルバランスファンド(バランス) 50%

の2本にしていました。

これを、

- eMAXIS Slim 全世界株式(除く日本) 30%

- eMAXIS Slim 米国株式(S&P500) 60%

- SBIグローバルバランスファンド 10%

に変更することにしました。

株式メインにシフトしたわけですが、とりあえず長期運用というメリットを味方につけようという思惑と、もう少し運用益を上げたいという願いからです。

iDeCoの運用商品はいつでも専用マイページから変更できるので。

とりあえずはこれでやってみよう、と思います。

③妻もiDeCoに加入へ

前回の記事でもお伝えしたところですが、私の2年間の運用状況を考慮し、妻もiDeCoに加入する決断をしました。

共働きである我が家にとって、節税も大きなテーマの1つ。

生命保険料控除等は微々たるものなので、せめて控除できる事項があれば増やしたいと思っていました。

iDeCoの拠出金は、全額所得控除となるので、ここはメリットを活用しない手はありません。

iDeCo公式サイトによれば、

仮に毎月1万円を拠出していた場合、所得税(10%)、住民税(10%)とした場合、年間24,000円の税金が軽減される、とのことです。

この恩恵を夫婦で享受しなければと思い、妻も踏み切りました。

老後2,000万円問題を切り抜けるには、行動に移す思い切りも必要

ということで、今回は我が家のiDeCoの運用状況と見直しについてシェアしてきました。

共働きのご家庭は増えていると思いますので、夫婦それぞれでiDeCoの運用を考えてみるのもいいかもしれませんね。

ただし、iDeCoは定期預金のように臨機応変に引き下ろしができないという点には注意しましょう。

(iDeCoの引き下ろしは60歳以降限定です。)

どーも、こてつでした。

コメント